काही दिवसांपूर्वीच झालेल्या चलनबदलामुळे भारतातल्या अर्थव्यवस्थेमध्ये बरेच बदल घडले आणि पुढेही घडतीलच! पूर्वकल्पना न देताना झालेल्या या बदलामुळे काळा पैसा उघडकीस आणण्यास आणि तो चलनातून बाद करण्यास मदत झाली असली तरी नव्या नोटांच्या तुटवड्याचा मोठा प्रश्न निर्माण झाला होता. एटीएम, बँकामध्ये नोटाबदलासाठी रांगा लागल्या. सध्या या रांगा बर्याच कमी झाल्या आहेत. मात्र याच काळात अनेक वर्षांपासून ज्याची गरज होती आणि जे प्रत्यक्षात आणणंसुद्धा शक्य होतं ते आता घडताना दिसत आहे. ते म्हणजेच कॅशलेस व्यवहार! तर आज पाहूया हा कॅशलेस इकॉनमी काय प्रकार आहे?, यासाठी कोणकोणते पर्याय उपलब्ध आहेत?, आपल्यासाठी कोणते पर्याय योग्य ठरतील? याविषयी …

सध्याच्या अर्थव्यवस्थेतील व्यवहार : सध्या भारतात मोठ्या प्रमाणावर रोख पैशाचा म्हणजेच नोटांद्वारे व्यवहार होतात. ही पद्धत बर्याच वर्षापासून सुरू आहे. छापील नोटांच्या व्यवहारात भारत आघाडीवर. या पद्धतीचे तोटे चलनबदलाच्या निमित्ताने आपल्या समोर आले आहेतच. याबद्दल थोडक्यात माहितीसाठी यापूर्वीचा मराठीटेकवरचा लेख वाचा. अलीकडे गेल्या काही वर्षात प्लॅस्टिक मनी (डेबिट/क्रेडिट कार्डस) चा वापर वाढला आहे. तरीही ही पद्धत या व्यवस्थेमध्ये म्हणाव्या इतक्या मोठ्या प्रमाणात वापरली जात नाही.

कॅशलेस अर्थव्यवस्था : ह्या अर्थव्यवस्थेनुसार व्यवहारासाठी कॅश/रोख रक्कम वापरण्याऐवजी इतर पर्याय वापरले जातात जसे की प्लॅस्टिक मनी, इ वॉलेट, इंटरनेट बँकिंग. ज्यामध्ये छापील नोटांचा अजिबात समावेश नसतो. या प्रकारच्या अर्थव्यवस्थेची भारताला नक्कीच गरज आहे. ही व्यवस्था मोठ्या प्रमाणात अंमलात आणणंसुद्धा शक्य आहे. भारतीयांमधील वाढलेला फोनचा वापर यासाठी अधिक उपयुक्त ठरणार आहेच! या अर्थव्यवस्थेमुळे सर्व व्यवहार बर्यापैकी पारदर्शक असतील, सुरक्षित असतील आणि त्यामुळं काळ्या पैशाला/गैरव्यवहारांना थांबवण शक्य आहे! ह्या व्यवस्थेनुसार व्यवहार करणंसुद्धा सोपं असल्यामुळं लवकरच याचा मोठा प्रसार होईल असे चित्र या चलनबदलाच्या निमित्ताने का होईना पण दिसू लागले आहे.

कॅशलेस अर्थव्यवस्थेचे फायदे :

• छापील नोटांमधून होणारे गैरव्यवहारांना आळा बसेल!

• चलन व्यवस्थापन, नोटांच्या छपाईचा सरकारी खर्च वाचेल!

• बनावट नोटा छापण्याचे प्रकार बंद होतील!

• आयकर विभागाकडे प्रत्येक व्यवहाराची नोंद होईल!

• रोख रक्कम, सुटे पैसे जवळ बाळगण्याची गरज नाही!

• धनादेश वटन्याची वाट पहावी लागणार नाही त्यामुळं सर्व व्यवहार जलद!

• सुरक्षित व्यवहार आणि गरजेनुसार अनेक पर्याय उपलब्ध

आता ओळख करून घेऊया कॅशलेस अर्थव्यवस्थेमध्ये उपलब्ध असलेल्या पर्यायांची …

३. इ वॉलेट/ मोबाइल वॉलेट

७. आधार कार्ड द्वारे

डेबिट कार्ड : आधीच खात्यात असलेल्या रकमेतून व्यवहार/ खरेदीसाठी डेबिट कार्ड (PrePay)

क्रेडिट कार्ड : आधी व्यवहार/खरेदी नंतर महिन्याखेरीस बँकेने पाठवलेल्या बिलानुसार रक्कम बँकमध्ये जमा करण्यासाठी क्रेडिट कार्ड. (PostPay)

हा पर्याय सर्व पर्यायांमध्ये नक्कीच सर्वात सुरक्षित आहे! तुमच्या खात्यामधून कोणताही व्यवहार झाला की एक ईमेल आणि एक SMS सुद्धा येतो! तुम्ही ऑनलाइन/ऑफलाइन केलेल्या सर्व व्यवहारांची नोंद या वेबसाइटवर कधीही पाहू शकता ती स्टेटमेंट प्रिंट करू शकता! यालाच “नेटबँकिंग” सुद्धा म्हणतात.

याबद्दल अधिक वाचा मोबाइल वॉलेट म्हणजे काय आणि ते कसे वापरायचे?

याबद्दल अधिक जाणून घ्या मराठीटेकच्या या लेखामध्ये यूपीआय (UPI) म्हणजे काय, ते कसे वापरायचे?

याबद्दल अधिक जाणून घ्या मराठीटेकच्या या लेखामध्ये मोबाइल बँकिंग म्हणजे काय ते कसे वापरायचे?

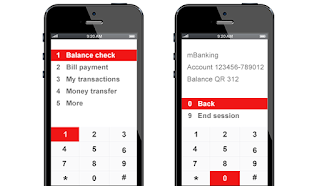

७. आधार कार्ड बँकिंग : Aadhaar Enabled Payment System (AEPS). या प्रकारच्या व्यवस्थेमध्ये आधी तुमचं आधार कार्ड बँक खात्याला संलग्न करावं लागेल. त्यानंतर ज्या ठिकाणी पैसे द्यायचे आहेत तिथे तुमचा आधार क्रमांक टाका व तुमच्या बोटाद्वारे फिंगरप्रिंट द्या लगेच व्यवहार पार पडेल! म्हणजेच आधार कार्डवरील क्रमांक आणि बायोमेट्रिक पद्धतीने बोटाचं स्कॅन याद्वारे पैसे ट्रान्सफर, शिल्लक, पैसे काढणे, इ व्यवहार करता येतात. ही व्यवस्था सध्यातरी खूपच कमी ठिकाणी आहे.

कॅशलेस अर्थव्यवस्थेमध्ये घ्यायची काळजी :

• तुमचा पासवर्ड कोणालाही सांगू नका.

• तुमचा पासवर्ड कार्डवर किंवा कोठेही लिहून ठेऊ नका.

• तुमच्या अकाऊंटची माहिती (यूजरनेम/पासवर्ड/OTP/CVV) कोणालाही सांगू नका.

• तुम्हाला दहा लाखाच बक्षीस लागलं आहे, बँकमधून बोलत आहोत आयडी पासवर्ड सांगा वगैरे सांगून फोन करणार्यांना काहीही सांगू नका. असे फोन केवळ तुमची फसवणूक करण्यासाठी करण्यात आलेले असतात.

• कार्डचे डिटेल्स कोणत्याही साइटवर Save करू नका.

• ठराविक दिवसानंतर पासवर्ड/पिन बदलत रहा.

• नेटबँकिंग करताना Virtual Keyboard चा वापर करा.

लेखाच्या सुरवातीला सांगितल्याप्रमाणे या प्रत्येक पर्यायाबद्दल स्वतंत्र लेख प्रसिद्ध करण्यात आले असून त्यांच्यासाठी लिंक्स खाली दिलेल्या आहेत. हे सर्व लेखसुद्धा नक्की वाचा…

इतर महत्वाचे लेख :

![]()

सदर लेखामध्ये काही चूक आढळल्यास लगेच निदर्शनास आणून द्यावी .संपर्क

incoming search terms : cashless economy plastic money e wallet mobile smartphone POS credit debit cards banking